概念及释义

法条链接:

《反垄断法》第二十五条

经营者集中是指下列情形:

(一)经营者合并;

(二)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;

(三)经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。

《反垄断法》第二十六条

经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。

经营者集中未达到国务院规定的申报标准,但有证据证明该经营者集中具有或者可能具有排除、限制竞争效果的,国务院反垄断执法机构可以要求经营者申报。

经营者未依照前两款规定进行申报的,国务院反垄断执法机构应当依法进行调查。

不同程序的申报流程

(一)普通程序

如前所述,只要经营者集中达到国务院规定的申报标准,且既不存在豁免申报的情形,也符合需要申报的交易判断,就应当进行申报。此时,根据《经营者集中审查规定(征求意见稿)》的相关规定,如符合简易案件的适用情形,则适用简易程序,若非如此,则均应当按普通程序进行申报。

1. 普通程序的申报标准

根据《国务院关于经营者集中申报标准的规定》第三条规定,经营者集中达到下列标准之一的,经营者应当事先向国务院商务主管部门申报,未申报的不得实施集中:

(1)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;

(2)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。

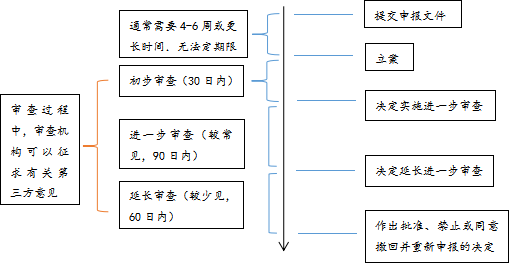

2. 普通程序的申报流程

(二)简易程序

1. 简易程序的适用情形

根据《经营者集中审查规定(征求意见稿)》第十九、二十条规定:

第十九条 符合下列情形之一的,经营者可以作为简易案件申报,市场监管总局按照简易案件程序进行审查:

(一)在同一相关市场,参与集中的经营者所占的市场份额之和小于百分之十五;在上下游市场,参与集中的经营者所占的市场份额均小于百分之二十五;不在同一相关市场也不存在上下游关系的参与集中的经营者,在与交易有关的每个市场所占的市场份额均小于百分之二十五;

(二)参与集中的经营者在中国境外设立合营企业,合营企业不在中国境内从事经济活动的;

(三)参与集中的经营者收购境外企业股权或者资产,该境外企业不在中国境内从事经济活动的;

(四)由两个以上经营者共同控制的合营企业,通过集中被其中一个或者一个以上经营者控制的。

第二十条 符合本规定第十九条但存在下列情形之一的经营者集中,不视为简易案件:

(一)由两个以上经营者共同控制的合营企业,通过集中被其中的一个经营者控制,该经营者与合营企业属于同一相关市场的竞争者,且市场份额之和大于百分之十五的;

(二)经营者集中涉及的相关市场难以界定的;

(三)经营者集中对市场进入、技术进步、创新可能产生不利影响的;

(四)经营者集中对消费者和其他有关经营者可能产生不利影响的;

(五)经营者集中对国民经济发展可能产生不利影响的;

(六)市场监管总局认为可能对市场竞争产生不利影响的其他情形。

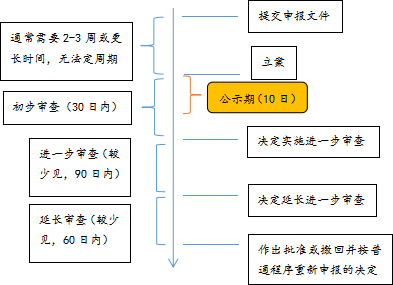

2.简易程序的申报流程

(三)补报程序

1. 补报案例的处理参考

【康明斯中国/康豪案】商务部行政处罚决定书(商法函[2017]6号)

|

事实情况

|

认定结论 |

|

|

2011年12月7日,康明斯中国和康豪签署合资合同,约定以现金出资方式共同设立合营企业康明斯中国,各占50%股比。 |

符合《反垄断法》第二十条的规定,属于经营者集中。

|

|

|

康明斯中国和康豪2010年在中国境内的营业额均超过4亿人民币,且合计超过20亿元人民币。 |

达到了国务院规定的申报标准,属于应当申报的情形。

|

|

|

2012年2月6日,合营企业取得湖北省商务厅颁发的外商投资企业批准证书;2012年3月23日,合营企业取得营业执照。在合营企业成立后,康豪将其此前经营的中低功率段柴油发电机组动力单元的集成和销售业务转让给了合营企业,康豪不再从事该类业务。

|

投资企业批准证书;同年3月取得营业执照,完成了工商登记手续,在此之前未向我部申报,违反了《反垄断法》第二十一条,构成未依法申报违法实施的经营者集中。

|

|

|

商务部对康明斯中国和康豪设立合营企业对市场竞争的影响进行了评估。 |

该项经营者集中不会产生排除、限制竞争的影响。

|

|

——基于以上事实调查情况和评估结论,考虑到当事双方设立合营企业后主动向我部进行了补报,且能积极配合调查工作,商务部决定对双方各处以15万元人民币罚款的行政处罚。

2. 补报程序的申报流程

(一)核实情况:商务部反垄断局对当事方提交的材料(或第三方举报材料,或商务部自身发现的线索)进行初步核实,无明确时限要求;

(二)立案:对有初步事实和证据表明存在未依法申报嫌疑的,商务部反垄断局将立案,并书面通知被调查人;

(三)提交初步调查材料:在立案后30天内,被调查人就涉案交易是否属于经营者集中、是否达到申报标准、是否已实施且未申报提交材料;

(四)初步调查:在收到被调查人的材料后60天内,商务部反垄断局将认定涉案交易是否构成未依法申报,如是则进入进一步调查,如否则结案;

(五)提交进一步调查材料:在收到进一步调查通知后,被调查人应在30日内提交申报材料,即《经营者集中反垄断审查申报表》及相关文件、资料;

(六)进一步调查:商务部反垄断局将在收到申报材料后180日内完成进一步调查,主要调查内容是评估涉案交易是否具有排除、限制竞争的影响;

(七)处罚:商务部反垄断局调查终结后,将案件材料移送商务部行政处罚委员会,首先由法制工作机构进行初步审查,随后由行政处罚委员会召开审理会对案件进行审理。拟作出行政处罚的,将书面通知被调查人;如被调查人不要求陈述或申辩的,则送达处罚决定。

合规建议

浙江国傲(长三角一体化示范区)律师事务所

地址:嘉兴市嘉善县晋阳东路818号国开商会大厦1号楼5层西侧

总台电话:0573-84888387